প্রতীক ইজাজ

অর্থনীতিবিদদের পরামর্শ

খেলাপি ঋণ আদায় সম্ভব

খেলাপি ঋণ আদায়ে গত বছরের এপ্রিলে বাংলাদেশ ব্যাংক খেলাপি ঋণে শীর্ষে থাকা ২০ ব্যাংককে কঠোর নির্দেশনা দিয়েছিল। বৈঠকে খেলাপি ঋণ আদায়ে কঠোর হওয়ার পাশাপাশি গ্রাহকদের ঋণ দেওয়ার আগেই সতর্কতা অবলম্বনের নির্দেশ দেয় কেন্দ্রীয় ব্যাংক। চাপের মুখে ব্যাংকগুলো শেষ পর্যন্ত খেলাপি ঋণের পরিমাণ কম দেখাতে পুনঃতফসিলের আশ্রয় নেয়। এমন পরিস্থিতিতে চলতি বছরের জানুয়ারিতে খেলাপি ঋণ ও পুনঃতফসিলের শীর্ষে থাকা সরকারি-বেসরকারি এ ব্যাংকগুলোর ব্যবস্থাপনা পরিচালকদের (এমডি) সঙ্গে আরেকটি রুদ্ধদ্বার বৈঠক করে বাংলাদেশ ব্যাংক।

এসব বৈঠকে কেন্দ্রীয় ব্যাংকের পক্ষ থেকে খেলাপি ঋণ আদায় জোরদার করতে নির্দেশ দেওয়া হয়। এ ঋণ যাতে আর খুব বেশি না বাড়ে, সেজন্য ঋণ বিতরণের আগে ঋণের মান যাচাই-বাছাই করতে বলা হয়। খেলাপি ঋণ আদায়ে ত্রৈমাসিক পরিকল্পনা গ্রহণে ব্যাংকগুলোকে নির্দেশনা দেয় কেন্দ্রীয় ব্যাংক এবং সুনির্দিষ্ট পরিকল্পনা করে দ্রুতই তা কেন্দ্রীয় ব্যাংককে জানাতে বলা হয়। এমনকি ব্যাংকগুলোকে বাংলাদেশ ব্যাংকের পক্ষ থেকে সাফ জানিয়ে দেওয়া হয়, খেলাপি ঋণ আদায়ে ব্যর্থ হলে কঠোর শাস্তিমূলক ব্যবস্থা নেওয়া হবে।

পক্ষান্তরে ব্যাংক কর্তৃপক্ষ খেলাপি ঋণ আদায় জোরদার করার জন্য হাইকোর্টে পৃথক বেঞ্চ গঠনের পাশাপাশি বড় ঋণখেলাপিদের কাছ থেকে অর্থ আদায়ে বাংলাদেশ ব্যাংক, অর্থ মন্ত্রণালয়, আইন মন্ত্রণালয় ও সুপ্রিম কোর্টের পক্ষ থেকে সমন্বিত উদ্যোগের দাবি জানায়। তার পরও পরিস্থিতির তেমন কোনো অগ্রগতি না হওয়ায় খেলাপি ঋণ আদায়ে কঠোর হওয়ার জন্য গত মাসের প্রথম সপ্তাহে ২৪টি তফসিলি ব্যাংককে চিঠি দেয় বাংলাদেশ ব্যাংক। ঋণ আদায়ে পরামর্শ দিয়ে চিঠিতে বলা হয়, অর্থঋণ আদালতসহ বিভিন্ন আদালতে বিচারাধীন মামলাসমূহ দ্রুত নিষ্পত্তির সর্বোচ্চ চেষ্টা করতে হবে। প্রয়োজনে দক্ষ আইনজীবী নিয়োগ দিয়ে মহামান্য হাইকোর্টে দায়েরকৃত রিট পিটিশনসমূহ, বিশেষ করে স্টে অর্ডার খারিজ করার সর্বাত্মক চেষ্টা চালাতে হবে। এজন্য প্রয়োজনে সশরীরে গ্রাহকের কাছে যাওয়া এবং দুদককে খেলাপি গ্রাহকের তথ্য দেওয়ার নির্দেশনাও দেওয়া হয়েছে।

এমনকি খেলাপি ঋণ আদায়ে ব্যাংকগুলোর পাশাপাশি সরকার তৃতীয় পক্ষকে সক্রিয় করার উদ্যোগ নিতে যাচ্ছে বলে জানিয়েছে অর্থ মন্ত্রণালয়ের অর্থ বিভাগ। সূত্রমতে, ২০০১ সাল থেকে ব্যাংকগুলোর পাশাপাশি তৃতীয় পক্ষ হিসেবে বেসরকারি এজেন্ট প্রতিষ্ঠানের মাধ্যমে খেলাপি ঋণ আদায়ের উদ্যোগ গ্রহণ করে সরকার। উদ্যোগটি বেশ ফলপ্রসূও হয়। কিন্তু ব্যাংকের কিছু অসাধু কর্মকর্তার অসহযোগিতায় বেশ কিছুদিন ধরে এ কার্যক্রম বন্ধ রয়েছে। তাই আবারও উদ্যোগটি কার্যকর করতে যাচ্ছে অর্থ মন্ত্রণালয়।

এ ব্যাপারে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক দেবাশীষ চক্রবর্তী বলেন, খেলাপি ঋণ আদায়ে কাউকে ছাড় দেওয়া হবে না। এ ব্যাপারে সরকার খুবই তৎপর। কেন্দ্রীয় ব্যাংক কঠোর অবস্থানে রয়েছে। বেশ কিছু উদ্যোগ নেওয়া হয়েছে। ব্যাংকগুলোর ওপর তদারকি বাড়ানো হয়েছে। আশা করছি, সফলতা আসবে।

তবে অর্থনীতিবিদরা টেকসই ব্যাংক ব্যবস্থা বিনির্মাণে খেলাপি ঋণ বাড়ার প্রকৃত কারণ খুঁজে বের করে এ বিষয়ে যথাযথ পদক্ষেপ নিতে এবং ভবিষ্যতে ঋণ দেওয়ার ক্ষেত্রে শতভাগ সতর্ক থাকার পরামর্শ দিয়েছেন। তাদের মতে, দেশে বর্তমানে যে পরিমাণ খেলাপি ঋণ তা মোট জিডিপির ১২ শতাংশ। এই খেলাপি ঋণের ধাক্কা সামলিয়ে ব্যাংকের পক্ষে ওপরে উঠা কঠিন হয়ে পড়েছে। খেলাপি ঋণ বাড়লে ব্যাংকের বর্তমান আয় যেমন কমে যায়, তেমনি ভবিষ্যৎ আয়ের ওপরও প্রভাব পড়ে।

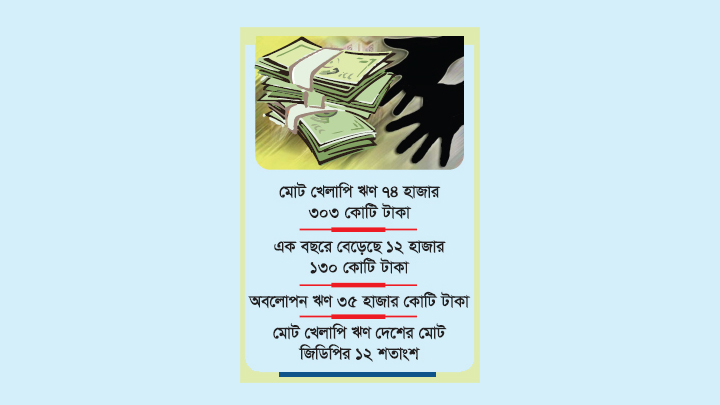

গত ১৫ মার্চ প্রকাশিত বাংলাদেশ ব্যাংকের হালনাগাদ পরিসংখ্যান থেকে জানা গেছে, ২০১৭ সালের ডিসেম্বর শেষে দেশের ব্যাংক খাতে খেলাপি ঋণ দাঁড়িয়েছে ৭৪ হাজার ৩০৩ কোটি টাকা। অথচ ২০১৬ সালের ডিসেম্বরে ব্যাংকগুলোর খেলাপি ঋণ ছিল ৬২ হাজার ১৭২ কোটি ৩২ লাখ টাকা। সেই হিসাবে এক বছরে ব্যাংক খাতে খেলাপি ঋণ বেড়েছে ১২ হাজার ১৩০ কোটি টাকা। তবে খেলাপি ঋণের তথ্যের সঙ্গে অবলোপন করা ৪৫ হাজার কোটি টাকার খেলাপি ঋণের তথ্য যোগ করলে প্রকৃত খেলাপি ঋণ আরো বেশি হবে। গত বছর সেপ্টেম্বর পর্যন্ত দেশের ব্যাংক খাতে অবলোপন করা খেলাপি ঋণের স্থিতি ছিল ৩৬ হাজার কোটি টাকা। ডিসেম্বর শেষে অবলোপন করা ঋণের স্থিতি এখন পর্যন্ত জানা সম্ভব হয়নি।

পরিসংখ্যান বিশ্লেষণে দেখা গেছে, ২০১৭ সালের ডিসেম্বর শেষে যে খেলাপি ঋণ ছিল তা ওই সময় পর্যন্ত বিতরণ করা ঋণের ৯ দশমিক ৩১ শতাংশ। আর ওই বছর ডিসেম্বর পর্যন্ত দেশের ব্যাংকগুলোর বিতরণ করা ঋণের স্থিতি ছিল ৭ লাখ ৯৮ হাজার ১৯৫ কোটি টাকা। তবে বছরের ব্যবধানে খেলাপি ঋণ বাড়লেও গত বছর সেপ্টেম্বরে যেখানে ব্যাংক খাতে ৮০ হাজার ৩০৭ কোটি টাকা খেলাপি ঋণ ছিল, ডিসেম্বরে সেখান থেকে কমে ৭৪ হাজার ৩০৩ কোটি টাকায় নেমে এসেছে।

অর্থনীতিবিদদের পরামর্শ : খেলাপি ঋণ বাড়ার কারণ সম্পর্কে বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ বলেন, খেলাপি ঋণ বাড়ছে প্রথমত, রাজনৈতিক চাপসহ বিভিন্ন চাপে ঋণ বিতরণের ফলে। চাপের কারণে সঠিকভাবে যাচাই-বাছাই না করেই ব্যাংকগুলো ঋণ বিতরণ করছে। একে ব্যাংকিংয়ের ভাষায় বলা হয় ডিউ ডিলিজেন্স না করা।

ঋণ আদায় প্রসঙ্গে এই অর্থনীতিবিদ বলেন, ঋণ আদায়ের ক্ষেত্রেও যথাযথ ব্যবস্থা নেওয়া হয় না। এ ক্ষেত্রে ব্যাংকের কার্যকর পদক্ষেপের যথেষ্ট অভাব রয়েছে। ঋণের বিপরীতে যে জামানতগুলো রাখা হচ্ছে, সেগুলোও সঠিক নয়। ঠিকানামতো গিয়ে ব্যাংকাররা দেখতে পাচ্ছেন সেখানে কোনো কিছুই নেই। দুর্নীতি, অব্যবস্থাপনা, যোগসাজশ সব কিছুর কারণে খেলাপি ঋণ আদায়ও কঠিন হয়ে যাচ্ছে। এ ক্ষেত্রে ব্যাংকও শক্ত হাতে সব কিছু নিয়ন্ত্রণ করতে পারছে না। তদন্ত করতে গিয়েও শেষ পর্যন্ত পিছিয়ে আসতে হচ্ছে অনেক ক্ষেত্রে। এ ছাড়া খেলাপি ঋণ আদায়ে ব্যাংকগুলোকে বড় আইনজীবী নিয়োগ দিয়ে মামলায় লড়ার পরামর্শ দেন তিনি।

খেলাপি ঋণ নিয়ন্ত্রণে ব্যাংকের ঋণ কার্যক্রমে পরিচালনা পর্ষদের হস্তক্ষেপ বন্ধের পরামর্শ দিয়েছেন বাংলাদেশ ব্যাংকের সাবেক ডেপুটি গভর্নর খোন্দকার ইব্রাহিম খালেদ। তিনি বলেন, খেলাপি ঋণ নিয়ন্ত্রণে যথাযথ ব্যবস্থা নিতে ব্যাংকগুলোকে বাধ্য করার ক্ষমতা বাংলাদেশ ব্যাংকের আছে। কিন্তু বাংলাদেশ ব্যাংক সেই ক্ষমতা প্রয়োগ করে না। এই ক্ষমতা প্রয়োগ করলে অবস্থার উন্নতি অবশ্যই হবে। এই অর্থনীতিবিদের মতে, ঋণ দেওয়ার ক্ষেত্রে ব্যাংকগুলো দুর্নীতির আশ্রয় নিচ্ছে। কারণ তারা গ্রাহকের পূর্ণাঙ্গ তথ্য যাচাই না করেই ঋণ দিচ্ছে। এসব অসৎ পথ থেকে বের হয়ে আসা জরুরি। বিভিন্ন রাজনৈতিক চাপে কিংবা স্বপ্রণোদিত হয়ে ঋণ দেওয়া বন্ধ করতে হবে। নতুন করে যেসব ঋণ দেওয়া হচ্ছে, তা যেন যাচাই করে দেওয়া হয় নতুবা এভাবে খেলাপি হতেই থাকবে।

খেলাপি ঋণ আদায় প্রসঙ্গে ঢাকা বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক শিক্ষক অধ্যাপক আবু আহমেদ বলেন, খেলাপি ঋণ আদায়ে উদ্যোগের বড় অভাব রয়েছে। বড় ব্যবসায়ীদের থেকে ব্যাংকগুলো অর্থ আদায় করতে পারছে না। অথচ তারা আবারও ঋণ সুবিধা পাচ্ছেন। এর মধ্যে একটা দুষ্টচক্র গড়ে উঠেছে। কঠোর ব্যবস্থা নিয়ে খেলাপি ঋণ আদায় করতে না পারলে অন্যরাও ঋণ পরিশোধে আগ্রহ হারাবে।

অর্থনীতির এই শিক্ষক বলেন, সবচেয়ে শক্তিশালী হলো সরকার। কেবল সরকারই পারে টাকা আদায় করতে। কেন্দ্রীয় ব্যাংককে দুর্বল করে ফেলা হয়েছে। ব্যাংক খাত নাজুক হয়ে পড়েছে। সরকারের রাজনৈতিক সদিচ্ছা ছাড়া এর উন্নতি হবে না।

পিডিএসও/হেলাল