নিজস্ব প্রতিবেদক

বিআইবিএমের গবেষণা প্রতিবেদন

বড় ঋণে ঝুঁকছে ব্যাংকগুলো বাড়ছে খেলাপি

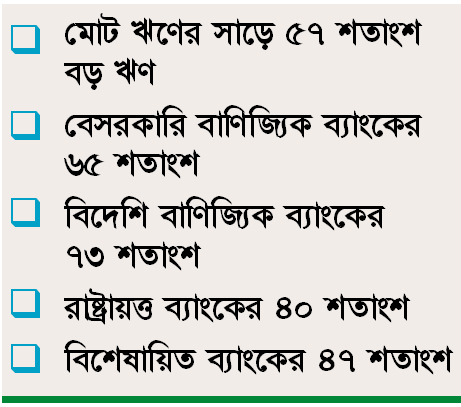

গত কয়েক বছর ধরে বড় ঋণের দিকে বেশি ঝুঁকছে ব্যাংকগুলো। মোট ঋণের প্রায় সাড়ে ৫৭ শতাংশ বড় ঋণ। রাষ্ট্রায়ত্ত ব্যাংকের ৪০ শতাংশ, বেসরকারি বাণিজ্যিক ব্যাংকের ৬৫ শতাংশ, বিশেষায়িত ব্যাংকের ৪৭ শতাংশ এবং বিদেশি বাণিজ্যিক ব্যাংকের ৭৩ শতাংশ বড় ঋণ হিসেবে বিতরণ করা হয়েছে। ২০১৬ সালে ব্যাংকগুলোর ঋণের ৫৮ শতাংশ ছিল বড় ঋণ। ফলে খেলাপির ফাঁদে পড়ছে ব্যাংকগুলো। বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) এক গবেষণা প্রতিবেদনে এসব তথ্য উঠে এসেছে।

গতকাল রাজধানীর মিরপুরে বিআইবিএম অডিটরিয়াম এবং বাংলাদেশ ব্যাংক রাজশাহী অফিসে ‘ক্রেডিট অপারেশনস অব ব্যাংকস’ শীর্ষক বার্ষিক পর্যালোচনা কর্মশালায় উপস্থাপিত গবেষণা প্রতিবেদনে এসব কথা বলা হয়েছে। কর্মশালায় প্রধান অতিথি হিসেবে উপস্থিত ছিলেন বাংলাদেশ ব্যাংকের ডেপুটি গভর্নর এবং বিআইবিএম নির্বাহী কমিটির চেয়ারম্যান আবু হেনা মোহা. রাজী হাসান। কর্মশালায় সভাপতিত্ব করেন বিআইবিএমের মহাপরিচালক (চলতি দায়িত্বে) ড. শাহ মো. আহসান হাবীব। স্বাগত বক্তব্য আয়োজনের উদ্দেশ্য বিশ্লেষণের মধ্য দিয়ে ঢাকার বিআইবিএমে অনুষ্ঠানটি শুরু করেন মহাপরিচালক (চলতি দায়িত্বে) ড. শাহ মো. আহসান হাবীব।

বিআইবিএমের কর্মশালাটি ভিডিও কনফারেন্সের মাধ্যমে একইসঙ্গে বাংলাদেশ ব্যাংকের রাজশাহী অফিস থেকে অংশগ্রহণ করেন রাজশাহীর বাংলাদেশ ব্যাংক এবং সরকারি-বেসরকারি ব্যাংকের আঞ্চলিক পর্যায়ের শীর্ষ পর্যায়ের কর্মকর্তারা। বাংলাদেশ ব্যাংকের রাজশাহী অফিসের অডিটরিয়ামে স্বাগত বক্তব্য রাখেন বাংলাদেশ ব্যাংকের রাজশাহী অফিসের নির্বাহী পরিচালক এ কে এম ফজলুর রহমান। অন্যদের মধ্যে উপস্থিত ছিলেন বাংলাদেশ ব্যাংক রাজশাহী অফিসের দুই মহাব্যবস্থাপক নুরুন নাহার এবং এ এফ এম শাহীনুল ইসলাম।

কর্মশালার উদ্বোধন করে ডেপুটি গভর্নর আবু হেনা মোহা. রাজী হাসান বলেন, ব্যাংক ঋণসংক্রান্ত বিষয়ে বাংলাদেশ ব্যাংক সব সময়ই বিশেষ সজাগ। এরপরও খেলাপি ঋণসহ বেশকিছু চ্যালেঞ্জ রয়েছে। এসব চ্যালেঞ্জ মোকাবিলায় কেন্দ্রীয় ব্যাংক কাজ করে যাচ্ছে। এরই মধ্যে বাংলাদেশ আর্থিক অনিয়ম বিষয়ে নজরদারি বাড়িয়েছে। একই সঙ্গে খেলাপি ঋণ কমাতে বেশ কয়েকটি পদক্ষেপ নিয়েছে বলে জানান তিনি।

মূল প্রবন্ধ উপস্থাপন করেন ড. প্রশান্ত কুমার ব্যানার্জী বলেন, ক্রেডিট ডিপোজিট রেশিও, শেয়ার মার্কেটে বিনিয়োগ সীমা এবং বড় ঋণের বিষয়ে বেশি সতর্কতা অবলম্বন করতে হবে। একই সঙ্গে ঋণের গুণগত মান উন্নয়নের বিষয়ে বিশেষ নজর রাখতে হবে। তিনি বলেন, নৈতিকতা সম্পন্ন লোকের অভাব নেই। কিন্তু তারা যথার্থ মূল্যায়িত হয় না। বরং যারা নৈতিকতার সঙ্গে সমঝোতা করে তারা পেশাগত দিক থেকে এগিয়ে গেছে। যা ব্যাংকিং খাতের জন্য সুখকর নয় বলে মনে করেন তিনি।

বিআইবিএমের চেয়ারম্যান প্রফেসর এবং ঢাকা বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. বরকত-এ-খোদা বলেন, গ্রামের মানুষ ঋণ কম পাচ্ছে। এতে অন্তর্ভুক্তিমূলক ব্যাংকিং কম হচ্ছে। সুতরাং বিষয়টি নিয়ে নীতিনির্ধারকদের চিন্তা করতে হবে। কীভাবে সবাইকে ব্যাংকিং সেবার আওতায় আনা যায়।

পূবালী ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক এবং বিআইবিএমের সুপারনিউমারারি অধ্যাপক হেলাল আহমদ চৌধুরী বলেন, গ্রাহকদের মানসিকতার পরিবর্তন হলে কোনো ঋণ খেলাপি হবে না। এতে খেলাপি ঋণ অনেকাংশে কমে আসবে। ব্যাংকের ঋণ খেলাপি রেখে বিভিন্ন দেশে অনেকে বিজনেস ক্লাসে ঘুরে বেড়ায়। নির্দিষ্ট এলাকায় ঋণ দিচ্ছে ব্যাংকগুলো। আবার একইভাবে নির্দিষ্ট লোককে ঋণ দিচ্ছে। এভাবে বাছ-বিচারহীনভাবে একটি বড় অংশ ঋণ দিচ্ছে বলে জানান তিনি।

বাংলাদেশ ব্যাংকের সাবেক নির্বাহী পরিচালক ও বিআইবিএমের সুপারনিউমারারি অধ্যাপক ইয়াছিন আলী বলেন, কিছু ধূর্ত লোক তার একই সম্পত্তি দেখিয়ে বার বার দেখিয়ে ঋণ নেয়। এ সংক্রান্ত বিষয়ে বার বার আলোচনা হয়েছে। কিন্তু সিআইবির মতো পর্যায়ে যায়নি। বিষয়টি এখন নজর দেওয়ার সময় এসেছে বলে জানান তিনি। সোনালী ব্যাংকের ব্যবস্থাপনা পরিচালক এবং প্রধান নির্বাহী কর্মকর্তা মো. ওবায়েদ উল্লাহ আল মাসুদ বলেন, ঋণ দেওয়ার আগে গ্রাহকদের ৬ মাসের ব্যাংক লেনদেন খতিয়ে দেখতে হবে। খেলাপি ঋণ মনিটরিংয়ে ডাটা ব্যাংক করতে হবে। গৃহ ঋণের বিষয়ে বিশেষ সর্তকতা অবলম্বন করতে হবে। কেননা আইনজীবীরা জমিসংক্রান্ত অনেক তথ্য দেন, যা সঠিক নয়। অবশ্যই সরেজমিন পরিদর্শন করে ঋণ দিতে হবে।

ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক লিমিটেডের ব্যবস্থাপনা পরিচালক সৈয়দ ওয়াসেক মো. আলী বলেন, ব্যাংক জনগণের অর্থে অন্যদের ঋণ দেয়। এ কারণে সর্বোচ্চ সতর্ক থাকতে হবে ব্যাংক কর্মকর্তাদের। ঋণ নিয়ে গ্রাহকরা কারখানা বানাল নাকি দামি পাজেরো জিপ কিনে ঘুরে বেড়াচ্ছে তা ব্যাংককে নজরদারি করতে হবে বলে জানান তিনি।

এনআরবি ব্যাংক লিমিটেডের ব্যবস্থাপনা পরিচালক এবং প্রধান নির্বাহী কর্মকর্তা মো. মেহমুদ হোসেন বলেন, সব ব্যাংক খেলাপি কমানোর চেষ্টা করছে। তবে গুণগত মানের উন্নতি হচ্ছে না। এজন্য ব্যাংক ঋণের বিষয়টি আবার পর্যালোচনা করতে হবে। ত্রুটি-বিচ্যুতি খুঁজে বের করে ব্যবস্থা নিতে হবে।

"